In meinen 15 Jahren in der Finanz- und Unternehmenswelt habe ich unzählige Male erlebt, dass gerade bei Investmententscheidungen die größten Missverständnisse über Mutual Funds entstehen. Viele stellen sich die Frage: Was sind Mutual Funds und wie funktionieren sie eigentlich? Für manchen klingt das nach einem komplizierten Finanzkonstrukt, doch am Ende geht es um eine schlichte wie kluge Idee: Viele kleine Anleger bündeln ihr Geld, um gemeinsam wie ein Großinvestor am Kapitalmarkt aufzutreten.

Ich erinnere mich an eine Mandantin, die sich 2018 mit dem Thema beschäftigte. Damals waren ETF-Trends im Aufwind, und Mutual Funds galten schon fast als „altmodisch“. Doch wer verstanden hat, wie sie arbeiten, hat in turbulenten Zeiten mehr Stabilität erlebt. Genau das möchte ich hier aufzeigen: wie Mutual Funds funktionieren, warum sie für Privatanleger wie auch für Unternehmen sinnvoll sein können und wie man ihre Mechanismen im Geschäftsalltag pragmatisch nutzt.

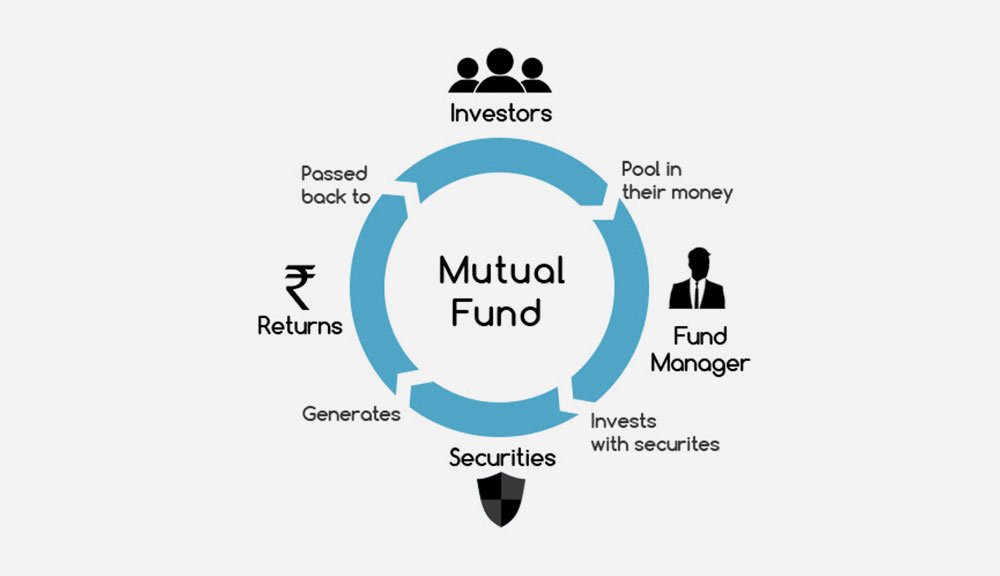

Der Grundgedanke von Mutual Funds

Mutual Funds – im Deutschen oft als Investmentfonds bezeichnet – bündeln Geld vieler Investoren in einen Topf. Der Fondsmanager investiert dieses Kapital in Wertpapiere wie Aktien, Anleihen oder Mischformen. Das Konzept ist simpel, aber kraftvoll: Statt alleine 5 Aktien zu halten, kauft man über einen Fonds Anteile an Hunderten Titeln.

In der Praxis bedeutet das Risikostreuung. Ich habe 2009 in der Finanzkrise mit einem Kunden gearbeitet, dessen Einzelaktien fast 60% an Wert verloren. Jemand mit einem breiten Fonds verlor weniger als 20% – immer noch schmerzhaft, aber handhabbar. Daraus lernt man: In der Theorie klingt Diversifikation nach einer Vorlesungsgrafik. In der Realität schützt sie Existenzen.

Mutual Funds funktionieren über tägliche Rücknahme- und Ausgabepreise, den sogenannten Nettoinventarwert (NAV). Anleger kaufen Anteile und können sie jederzeit wieder zurückgeben. Damit sind sie liquider als etwa Immobilienfonds. Praktisch gesehen ist das ein Vorteil für alle, die jederzeit Zugang zu ihrem investierten Kapital brauchen.

Wie Mutual Funds in der Praxis arbeiten

Viele glauben, ein Mutual Fund sei ein Selbstläufer. Tatsächlich steckt hochentwickeltes Portfoliomanagement dahinter. Fondsmanager analysieren Märkte, bewerten Unternehmen und entscheiden, wie das Geld verteilt wird. Dabei kommen Methoden wie die 80/20-Regel ins Spiel: 20% der Positionen treiben oft 80% der Rendite.

Ich habe erlebt, dass Fondsmanager in Bullenmärkten oft den Druck verspüren, ständig neue Trendtitel ins Portfolio zu holen. 2019 etwa flossen Milliarden in Tech-Fonds, weil der Markt es „verlangte“. Aber Fonds, die stur einer langfristigen Strategie folgten, schnitten letztlich besser ab. Das ist ein klares Signal: Mutual Funds funktionieren nachhaltig nur, wenn der Fondsmanager sich nicht von kurzfristigen Stimmungen treiben lässt.

Auch Kostenstrukturen spielen hier eine Rolle. Ausgabeaufschläge, Verwaltungsgebühren und Performance Fees können langfristig mehr Rendite auffressen, als man denkt. Wer mir damals erzählte: „Ach, 1,5% pro Jahr sind nichts“, hat in 10 Jahren die Rechnung präsentiert bekommen: Bei einer Einlage von 50.000 Euro summiert sich das auf über 7.500 Euro weniger im Depot.

Typische Arten von Mutual Funds

Nicht jeder Mutual Fund ist gleich. Es gibt Aktienfonds, Rentenfonds, Mischfonds oder auch Geldmarktfonds. Jeder Typ hat eigene Chancen und Risiken. Ein Aktienfonds etwa bietet hohes Wachstumspotenzial, während Anleihenfonds eher auf Stabilität setzen.

In meiner Arbeit mit mittelständischen Unternehmen habe ich gesehen, wie Liquiditätsreserven unterschiedlich angelegt wurden. Ein Unternehmen parkte überschüssige Mittel in kurzfristigen Geldmarktfonds, die Zinsen waren minimal, aber die Sicherheit hoch. Ein anderes steckte Kapital in einen globalen Aktienfonds und profitierte fünf Jahre lang zweistellig, bis die Zinsen stiegen und die Märkte zitterten. Fazit: Unterschiedliche Arten von Fonds erfüllen unterschiedliche Zwecke.

Entscheidend ist, die eigenen Ziele und den Zeithorizont zu kennen. Für die Altersvorsorge sind Kombifonds oder internationale Mischfonds oft sinnvoll, während für kurzfristige Unternehmensrücklagen sicherheitsorientierte Lösungen besser passen.

Vorteile von Mutual Funds

Aus meiner Erfahrung gibt es drei klare Pluspunkte: Diversifikation, Professionalität und Zugänglichkeit. Ein Privatanleger mit wenig Kapital kann dank eines Fonds wie ein institutioneller Investor auftreten – zu geringen Einstiegskosten.

Ich erinnere mich an ein Projekt im Jahr 2016, als wir für Mitarbeiter eines Unternehmens eine betriebliche Zusatzvorsorgeprüfung machten. Viele waren überrascht: Mit einem Monatsbeitrag von nur 100 Euro investierten sie indirekt weltweit in 300 bis 500 Aktien. Diese Chance, breit aufgestellt zu sein, wäre ihnen sonst verwehrt geblieben.

Ein weiterer Vorteil ist die Vermeidung klassischer Anfängerfehler. Einzelinvestoren neigen dazu, „den Markt timen“ zu wollen – ein Spiel, das kaum jemand langfristig gewinnt. Fondsmanager machen Fehler, ja, aber sie vermeiden Extreme. Und das ist in Märkten, die sich in Tagen um 20% drehen können, ein entscheidender Unterschied.

Nachteile von Mutual Funds

Natürlich ist nicht alles rosig. Kosten sind ein erheblicher Nachteil, vor allem bei klassischen aktiv gemanagten Fonds. Zudem ist man auf die Kompetenz des Fondsmanagers angewiesen. Und glauben Sie mir, nicht jeder Manager ist ein Star.

Ich habe mit einem Kunden gearbeitet, der 2014 in einen vermeintlichen „Zukunftsbranchenfonds“ investierte. Der Manager wechselte innerhalb eines Jahres fünfmal die Strategie. Ergebnis: Verluste von 30%. Das zeigt: Managerwechsel und intransparente Strategien können böse enden.

Zudem sind Fonds nicht steuerfrei. Kapitalerträge müssen je nach Land sofort versteuert werden. Das führt oft dazu, dass Anleger die Bruttorendite sehen, aber die Nettobilanz übersehen. Wer langfristig plant, muss das unbedingt einkalkulieren.

Wie Mutual Funds bewertet werden

In der Praxis schauen Investoren auf Kennzahlen wie die Sharpe Ratio, Tracking Error oder Morningstar-Ratings. Doch die nackten Zahlen sagen wenig ohne Kontext.

In den Jahren 2020 und 2021 sah ich Fonds mit 5 Sternen, die plötzlich ins Mittelmaß abrutschten, weil sie zu stark auf Growth-Werte setzten. Hier gilt: Zahlen sind ein wichtiger Indikator, aber sie müssen in den Marktzyklus eingeordnet werden.

Der clevere Investor schaut nicht nur auf die Performance der letzten fünf Jahre, sondern fragt: Wie hat dieser Fonds in Krisenzeiten abgeschnitten? Ein Fonds, der in Abschwüngen stabil bleibt, ist oft wertvoller als einer, der nur in Hochphasen glänzt.

Strategische Nutzung von Mutual Funds

Für Unternehmer und Privatpersonen sind Mutual Funds mehr als nur eine Anlageoption – sie sind ein strategisches Werkzeug. In der letzten Rezession habe ich gesehen, wie einige Unternehmen durch strategische Fondsanlagen Liquiditätspuffer aufbauten, während Wettbewerber in Schieflage gerieten.

Der Schlüssel ist Timing und Klarheit der Ziele. Ein junger Berufseinsteiger kann aggressiv in Aktienfonds investieren und Rückschläge aussitzen. Ein Familienunternehmen, das 2027 eine Halle bauen möchte, sollte sich eher bei konservativen Fonds absichern.

Auch spannend: Die Kombination aus Mutual Funds und modernen ETFs. Viele Anleger mixen heute beide, um Vorteile von aktivem Management einerseits und Kostenersparnis andererseits zu nutzen. Wer tiefer eintauchen will, findet z. B. auf finanzen aktuelle Fondsvergleiche.

Was man aus der Praxis lernen sollte

Theorie ist wichtig, aber die eigentlichen Antworten liefern die Märkte. Mutual Funds sind Werkzeuge – nicht Zauberformeln. In meinen Augen sind sie vor allem dann sinnvoll, wenn Anleger ihre eigenen Grenzen erkennen.

Ich habe einmal erlebt, dass ein Geschäftsführer alles in einen Technologie-Fonds legte, überzeugt vom „nächsten großen Ding“. Am Ende verlor er 40%, weil er die Risiken unterschätzte. Was funktioniert, ist eine klare Strategie, gepaart mit Disziplin. Damit sind Mutual Funds nicht nur Finanzprodukte, sondern Teil einer nachhaltigen Vermögensplanung.

Schlussfolgerung

Mutual Funds sind seit Jahrzehnten ein Erfolgsmodell, weil sie Anlegern eine Brücke zwischen Kapitalmarkt und Alltag bieten. Wer sie rational nutzt, profitiert von Diversifikation und professionellem Management. Wer sie als kurzfristige Spekulation sieht, fällt schnell auf die Nase. Der wahre Wert liegt in der langfristigen Disziplin und klarem Zielmanagement.

FAQs zu Mutual Funds

Was sind Mutual Funds?

Mutual Funds sind Investmentfonds, die das Geld vieler Anleger sammeln und in verschiedene Wertpapiere investieren.

Wie funktionieren Mutual Funds?

Ein Fondsmanager investiert das gesammelte Kapital nach einer bestimmten Strategie in Aktien, Anleihen oder Mischformen.

Was ist der größte Vorteil von Mutual Funds?

Die breite Diversifikation senkt das Risiko im Vergleich zu Einzelinvestitionen erheblich.

Gibt es Nachteile bei Mutual Funds?

Ja, hohe Kosten, Steuerpflicht und Abhängigkeit vom Fondsmanager können die Rendite beeinträchtigen.

Ab wie viel Geld kann man investieren?

Viele Fonds ermöglichen den Einstieg bereits ab 25 bis 50 Euro pro Monat.

Was ist der Nettoinventarwert (NAV)?

Der NAV ist der Preis pro Fondsanteil, berechnet durch den Gesamtwert der Assets geteilt durch die Anteile.

Was unterscheidet Mutual Funds von ETFs?

Mutual Funds werden aktiv gemanagt, ETFs bilden meist nur einen Index passiv nach.

Lohnt sich ein Fondssparplan?

Ja, über regelmäßige Beiträge profitieren Anleger vom Durchschnittskosteneffekt und bauen langfristig Vermögen auf.

Sind Mutual Funds sicher?

Sie sind relativ sicher, aber nicht risikolos. Die Sicherheit hängt von der Fondsart ab.

Wie hoch sind die Kosten?

Die Gesamtkostenquote (TER) liegt meist zwischen 0,5% und 2% jährlich.

Wie kann ich Fonds vergleichen?

Über Ratings, Performancehistorien und Risiko-Kennzahlen lassen sich Fonds objektiv vergleichen.

Sind Gewinne steuerpflichtig?

Ja, Kapitalerträge aus Fonds müssen versteuert werden, abhängig von nationalen Regelungen.

Sollte man nur einen Fonds besitzen?

Nein, besser ist eine Streuung über mehrere Fonds, um Klumpenrisiken zu vermeiden.

Kann ich Fonds jederzeit verkaufen?

Ja, Anteile können in der Regel täglich zum aktuellen NAV zurückgegeben werden.

Was passiert in einer Krise mit Fonds?

Ihr Wert sinkt mit den Märkten, bleibt aber stabiler als bei Einzelaktien dank Diversifikation.

Sind Mutual Funds für Anfänger geeignet?

Ja, sie sind ein idealer Einstieg für Neuanleger, da sie Zugang zu professionellem Management bieten.