In meinen über 15 Jahren in Führungspositionen habe ich eines immer wieder gesehen: Finanzielle Fehler kosten nicht nur Geld, sondern auch Chancen. Sie können das Wachstum hemmen, Investorenzugang blockieren oder schlicht die Nerven ruinieren. Die Realität ist, dass viele Probleme vermeidbar wären, wenn man frühzeitig auf Warnsignale achtet.

Ich habe mit Start-ups, Mittelständlern und internationalen Konzernen gearbeitet, und überall treten ähnliche Fehler auf – egal ob in guten oder schwachen Zeiten. Schauen wir uns also an, wie man die häufigsten finanziellen Stolpersteine erkennt und bewusst umgeht.

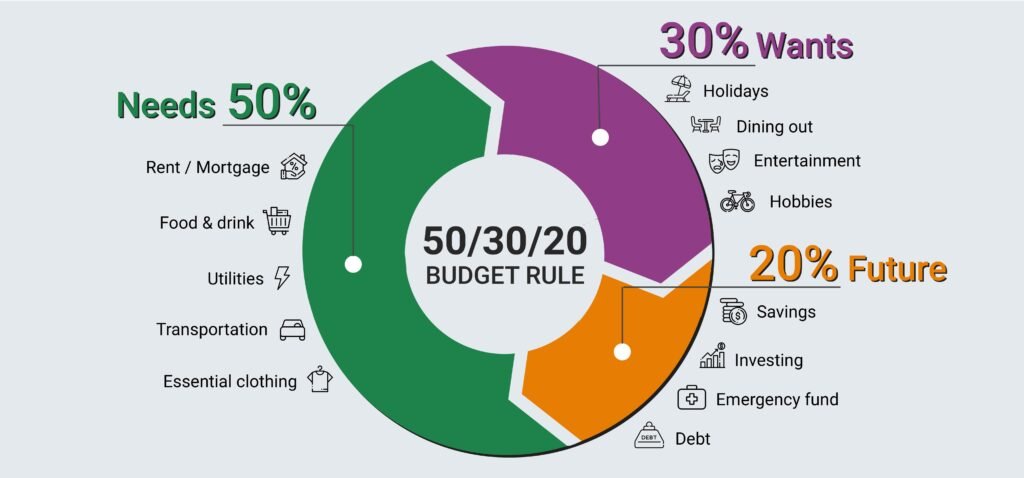

Unzureichende Finanzplanung

Einer der größten Fehler, die Unternehmen wie auch Privatpersonen machen, ist mangelnde Planung. In meinen Beratungen habe ich zu oft gesehen, dass Budgets zwar erstellt werden, aber nicht konsequent verfolgt werden. Planung ist nicht nur eine Excel-Tabelle; es ist ein Steuerungsinstrument.

Die Unternehmen, die in Krisen überleben, sind meist jene, die Szenarien für „Was-wäre-wenn“ durchspielen und Liquiditätsreserven berücksichtigen. Die 80/20-Regel hilft hier: 20% der Ausgaben verursachen 80% der Engpässe. Wer diese kennt, hat Handlungsspielraum.

Von einem Kunden weiß ich noch, der in guten Zeiten alles reinvestierte, aber keine Rücklagen bildete. Als 2020 Aufträge wegfielen, war er in drei Monaten zahlungsunfähig. Planung hätte das vermieden.

Fehlende Liquiditätsreserven

„Cash is King“ – dieser Satz gilt immer noch. Viele unterschätzen, wie schnell Einnahmen wegbrechen können. Ob durch verzögerte Zahlungen von Kunden oder unerwartete Marktverwerfungen, die Unternehmen ohne Puffer trifft es am härtesten.

Ich erinnere mich an einen Mittelständler, der auf Wachstum setzte, aber kein Notfallkonto hatte. Als eine Großzahlung vier Monate verspätet kam, mussten Gehälter gestundet werden. Das hat Vertrauen und Motivation im Team zerstört.

Praktisch heißt das: Mindestens drei bis sechs Monate Fixkosten als Reserve zurücklegen. Persönlich habe ich erlebt, dass selbst Sparquoten von nur 5% große Wirkung entfalten – wenn sie konstant gelebt werden.

Übermäßige Verschuldung

Schulden sind nicht per se schlecht. Richtig eingesetzt sind sie ein Hebel für Wachstum. Aber zu viel Fremdkapital macht abhängig und labil.

Gerade nach 2018 habe ich viele Firmen beraten, die von günstigen Krediten angelockt wurden. Sie haben investiert, ohne Rückzahlungsstrategie. Als die Zinsen dann stiegen, explodierten die Kosten.

Darum ist meine Regel: Wenn der Cashflow die Tilgung nicht locker tragen kann, ist es riskant. Ich habe gesehen, wie Unternehmen mit 30% Fremdkapitalanteil robust blieben – während andere mit 70% Eigenständigkeit verloren.

Fehlende Kostenkontrolle

Viele denken, Wachstum rechtfertigt steigende Kosten. In Wirklichkeit sind unkontrollierte Ausgaben einer der häufigsten Gründe für Engpässe.

Bei einem Kundenprojekt habe ich erlebt, wie eine Firma ihre Marketingausgaben innerhalb von zwölf Monaten verdoppelte – ohne ROI-Überprüfung. Ergebnis: Burn Rate hoch, Kapitalgeber unzufrieden, Wachstum stagnierte.

Was hier funktioniert, ist Transparenz. Kleine Unternehmen können mit monatlichem Kosten-Monitoring viel erreichen. Größere Firmen nutzen Systeme wie SAP, aber am Ende gilt überall: Wer seine Kosten nicht kennt, verliert die Kontrolle.

Emotionale Entscheidungen

Emotion ist einer der stillen Killer. Ich habe erlebt, wie Geschäftsführer Entscheidungen trafen, weil „der Wettbewerber das auch macht“. Manche kauften Immobilien zur Statuspflege, anstatt zu prüfen, ob es rentable Investments waren.

Die Realität ist, dass rationale Entscheidungen anstrengend sind. Aber Disziplin zahlt sich aus. Ein Bekannter kaufte in Euphorie Aktien, kurz bevor der Markt kippte. Hätte er auf Kennzahlen geschaut und nicht auf Hype, wäre der Verlust vermieden worden.

Mangelnde Diversifikation

Alles in einen Korb zu legen, klingt simpel – ist aber gefährlich. 2008 hat uns allen gezeigt, wie riskant Einseitigkeit sein kann.

Ich arbeitete damals mit einem Investor, der 90% in Immobilien hielt. Als der Markt crashte, war er monatelang illiquide. Jene, die breit gestreut waren – Aktien, Immobilien, Cash, Sachwerte – überstanden es deutlich besser.

Diversifikation schützt nicht vor Verlusten, aber minimiert sie. Im Portfolio wie auch bei Einnahmequellen gilt: Mehrere Beine tragen stabiler.

Keine langfristige Perspektive

Kurzfristige Gewinne sehen auf dem Papier gut aus, aber langfristige Strategie entscheidet über Nachhaltigkeit.

Ich habe Unternehmen gesehen, die sofortige Profite über Investitionen in Weiterbildung oder Technologie stellten. Drei Jahre später fehlte ihnen die Wettbewerbsfähigkeit. Heute reden alle über KI – jene, die nicht investieren, werden in fünf Jahren kaum mithalten.

Langfristigkeit bedeutet Disziplin. Und Disziplin unterscheidet zwischen Erfolg und Abstieg.

Fehlende professionelle Beratung

Selbst erfahrene Führungskräfte sehen manchmal nicht, was vor ihnen liegt. Externe Beratung bringt andere Perspektiven.

Ich erinnere mich an ein Mandat, bei dem wir innerhalb von zwei Wochen Einsparpotenziale von 12% identifizierten – Dinge, die intern übersehen wurden. Beratungen oder Coachings sind keine Kosten, sondern Investments.

Wer glaubt, alles alleine stemmen zu können, wiederholt oft teure Fehler. Selbst Routine-Checks durch Finanzberater können hier großen Unterschied machen. Ressourcen wie geben praktische Denkanstöße.

Fazit

Häufige Finanzfehler zu vermeiden bedeutet nicht, perfekt zu planen, sondern mit realistischen Annahmen zu arbeiten, Disziplin zu halten und sich bewusst Feedback zu holen. Die Unternehmen und Personen, die langfristig erfolgreich bleiben, sind jene, die nicht den schnellen Erfolg suchen, sondern Beständigkeit aufbauen.

Häufig gestellte Fragen

Wie kann man häufige finanzielle Fehler vermeiden?

Durch klare Planung, Reserven, rationale Entscheidungen und regelmäßige Überprüfung der Finanzen lassen sich Fehler reduzieren.

Was sind die größten finanziellen Fehler?

Mangelnde Planung, zu hohe Schulden, fehlende Liquiditätsreserven und emotionale Entscheidungen zählen zu den häufigsten.

Warum ist Liquidität so entscheidend?

Weil ein Mangel an kurzfristig verfügbarem Geld selbst profitable Unternehmen in die Insolvenz treiben kann.

Sollten Unternehmen immer Schulden vermeiden?

Nein, klug eingesetzte Schulden fördern Wachstum, doch Überverschuldung führt zu Instabilität und Abhängigkeit.

Welche Folgen hat mangelnde Kostenkontrolle?

Unkontrollierte Ausgaben erhöhen die Burn Rate, mindern Profitabilität und schrecken potenzielle Investoren ab.

Lohnt sich Diversifikation wirklich?

Ja, breite Streuung reduziert Risiken erheblich und schützt in volatilen Marktphasen vor starken Verlusten.

Was unterscheidet erfolgreiche Finanzplanung?

Sie berücksichtigt Szenarien, Rücklagen und ermöglicht Flexibilität bei unvorhergesehenen Ereignissen oder Krisen.

Wie viel Rücklage sollte man haben?

Mindestens drei bis sechs Monate Fixkosten sind ratsam, um Liquiditätsengpässe effektiv zu überbrücken.

Kann man Emotionen ganz ausschalten?

Nein, aber durch bewusste Kontrolle, Datenorientierung und externe Beratung lassen sie sich eindämmen.

Warum hilft ein externer Finanzberater?

Er erkennt blinde Flecken, bietet neutrale Einschätzungen und kann Optimierungspotenziale objektiv aufzeigen.

Was ist der häufigste Fehler bei Investments?

Einseitige Fokussierung auf eine Anlageklasse, ohne die Risiken ausreichend breit zu verteilen.

Sollte man in Boomzeiten mehr ausgeben?

Nicht unbedingt. Boom erzeugt Euphorie, aber Disziplin und Rücklagen sichern Stabilität bei Abschwüngen.

Wie erkennt man zu hohe Schulden?

Wenn die Tilgung den Cashflow übermäßig belastet und ohne neues Kapital kaum tragbar ist.

Welche Rolle spielt die langfristige Perspektive?

Sie entscheidet über nachhaltiges Wachstum, während kurzfristiger Fokus oft Wettbewerbsfähigkeit zerstört.

Sind Finanz-Apps nützlich zur Fehlervermeidung?

Ja, sie erhöhen Transparenz, erleichtern Kontrolle und helfen, Ausgaben regelmäßig zu analysieren.

Kann man jedem Finanztrend folgen?

Nein, Trends sind riskant. Nur wer eigene Zahlen und Strategie prüft, vermeidet kostspielige Fehler.